Напутствие

В во второй части статьи рассказываем, какие ошибки допускают финансово-неграмотные люди при пользовании кредитными продуктами. Надеемся, что написанное ниже позволит вам избежать ошибок и сохранить деньги.

Оплата доп. услуг при оформлении микрозайма

Многие люди получают микрозайм, но при выборе организации выбирают неправильную организацию.

В результате они забывают снять галочку о страховки и попадают на дополнительные деньги.

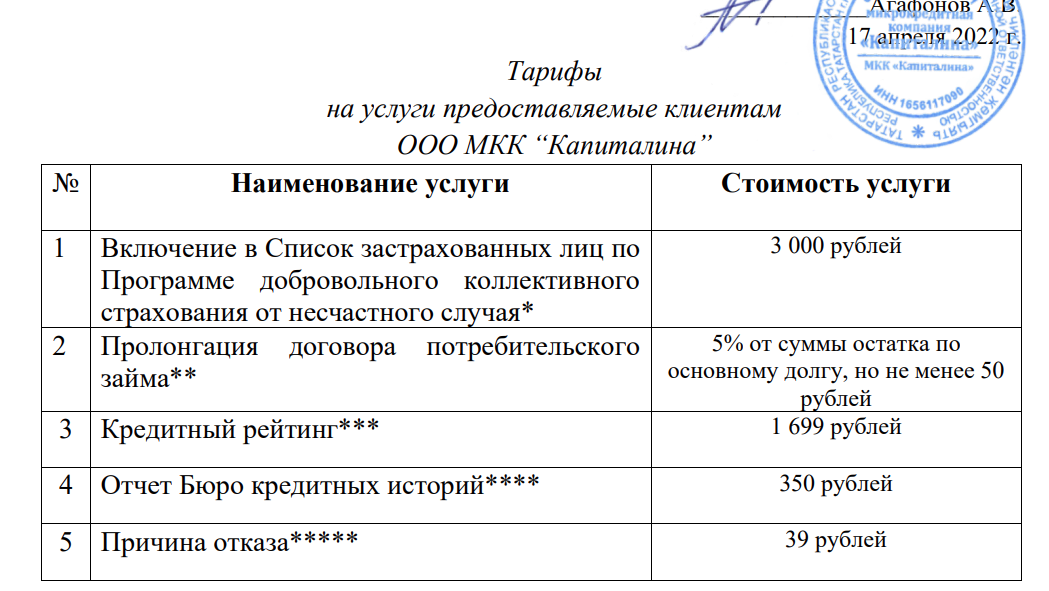

Для примера, рассмотрим стоимость дополнительных услуг для микрозайма Капиталина

Данная организация берет деньги что называется «за каждый чих».

За бесполезный кредитный рейтинг требуют 1699 рублей, за страховку 3000. Все эти услуги могут быть так или иначе навязаны кредитором при оформлении займа.

А вот как раз и отзыв о Капиталина, где человек попал на платные дополнительные услуги от этой организации.

Заемщик заплатил 1600 рублей за страховку, чтоб получить займ 1000 рублей. Как вам математика?

Оплата Комиссии при погашении займа

Не такого закона, который запрещал бы при погашении брать комиссию за операцию. Деньги при оплате займа онлайн с карты списывает сторонний агент(платежная система). Платежная система обычно берет комиссию за операции. «Честные» МФО обычно имеют комиссию 0% при погашении займа онлайн с карты.

Но есть и такие, которые берут 5% в виде комиссии за онлайн оплату картой.

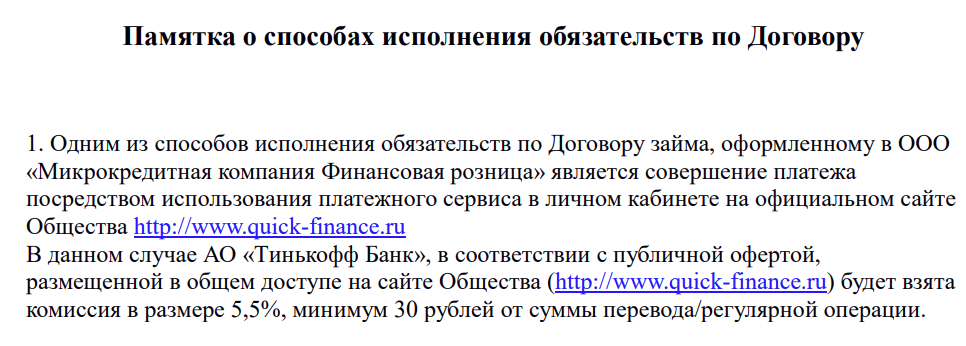

Выше представлен скрин с описанием способов погашения от микрозаймов Финансовая Розница. Данный документ трудно найти на сайте, ибо способы погашения не указаны.

Как видно из документа — нужно будет оплатить 5.5% от суммы. Т.е. при сумме займа 10000 рублей комиссия составит 550 рублей. Что очень много.

Незнание о рекуррентных платежах и их опасности

Если вы видите в общих условиях кредитования организации или просто на сайте слово «рекуррентные платежи», нужно тысячу раз подумать, перед тем как обратиться в данную организацию.

Мы уже писали про рекуррентные платежи в нашей статье.

См. также: Что такое рекуррентные платежи и почему их стоит опасаться?

Весь смысл в том, что когда вы привязываете карту, то с нее могут списать деньги в счет оплаты микрозайма. Это будет происходить, если вы сами невовремя заплатите по займу.

Иногда бывают ситуации, когда последние деньги нужны на продукты и лекарства. А данные платежи могут вас оставить совсем без денег.

Оплата крупной страховки при получении кредита

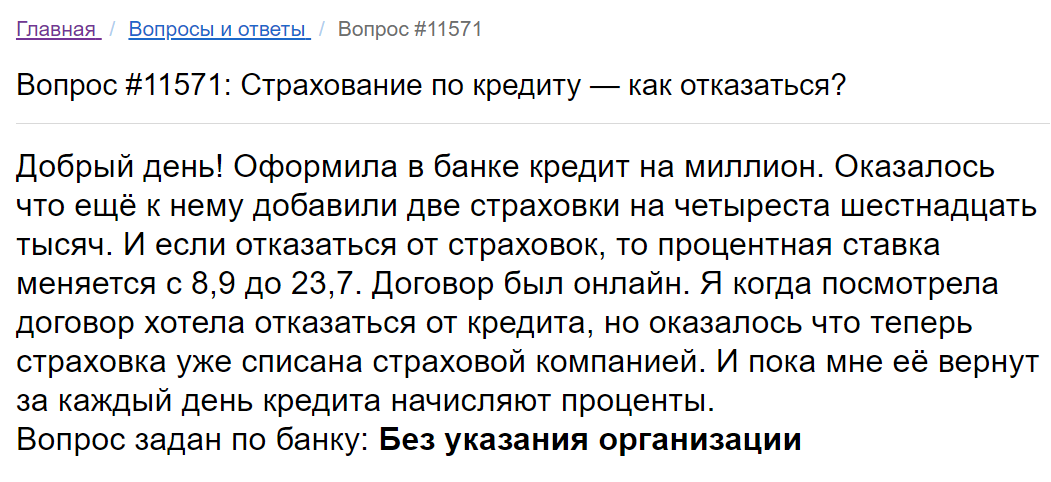

При получении кредита наличными многие банки идут на такую уловку. Говорят, что ставка по кредиту будет ниже при наличии страховки. Но есть маленькое НО. Страховка иногда составляет 40% и выше от суммы кредита.

Для примера приведем скрин вопроса с нашего сайта. Оригинал вопроса можно найти по ссылке.

То есть на 1 млн. рублей банк добавил клиенту еще 460 тысяч страховки.

Если вас заставляют при оформлении подписать два и более договора страхования, то стоит их внимательно прочитать. Все дело в том, что обычно обязательным к страхованию будут только определенные риски. Если их застраховать — то ставка будет малой. А когда банк подсовывает 2 и более страховки, одна из которых просто не нужна, а стоит больших денег. Тогда смело просите не оформлять ее, т.к. для малой ставки она не нужна.

Непонимание, как работает финансовая услуга

Кредит, кредитная карта и микрозайм — это все финансовые услуги. Они бывают легкими и сложными.

Для примера приведем сравнительную таблицу сложности услуг кредитования:

| Услуга | Сложность для понимания |

|---|---|

| Микрозайм | Берешь деньги сейчас, отдаешь с процентам в конце срока. Самая легкая услуга для понимания |

| Потребительский кредит | Берешь сейчас, отдаешь частями - равными платежами с процентами. Причем сначала платишь большие проценты. Средняя сложность. |

| Кредитная карта | Берешь в любое время, платишь проценты банку или не платишь в зависимости от грейс периода. Высокая сложность |

| Ипотека | Берешь сейчас, отдаешь частями - малыми платежами с процентами. Объект недвижимости идет в залог. Причем сначала платишь большие проценты. Средняя сложность. |

Многие люди ведутся на цифры — допустим кредитная карта ВТБ 200 дней без процентов. Но нужно внимательно читать условия. 200 дней действуют на первую покупку по кредитной карте.

Кредитная карта — это сложный финансовый инструмент. Грейс период 200 дней не освобождает вас от уплаты минимального платежа.

В заключение

Знание об основных уловках микрофинансовых организаций и банков при получении заемщиком кредита или займа сбережет ваши деньги и нервы. Нужно правильно выбирать банк или МФО для получения кредита, внимательно читать условия особенно что касается дополнительных услуг.