Почему появились дополнительные услуги?

Основной смысл и достоинство микрофинансовых организаций — выдать займ в трудную минуту человеку, когда срочно нужны деньги, а в банке их получить не получится. Именно этим и должны заниматься микрофинансовые организации — выдавать займы. Но дело в том, что ставка по микрозаймам постоянно снижается.

Сначала максимальная ставка была 6% в день, потом 2%, 1% и в 2023 году стала 0.8% в день. Поэтому МФО получать прибыль уже не могут. Поэтому они начали ненавязчиво предлагать заемщику дополнительные услуги. Навязывание дополнительных услуг — способ получить дополнительный доход для МФО.

Почему дополнительные услуги — это Зло?

Дело все в том, что в 99% процентов случае дополнительные услуги для заемщика МКК просто не нужны.

Заемщик обращается за деньгами к микрофинансам. У человека обычно уже есть долги, трудная жизненная ситуация и денег взять негде. Друзья и знакомые уже отказали. Микрофинансовая организация же вместо того, чтобы дать деньги, оформляет на человека кучу дополнительных услуг. Заемщик становится должен еще больше и попадает в финансовую яму! Т.е. вместо того, чтоб занять деньги, он платит за доп. услуги.

Далее если организация и одобряет заем со страховкой, то часть денег заемщик все равно не получает. Они идут на оплату страховых услуг.

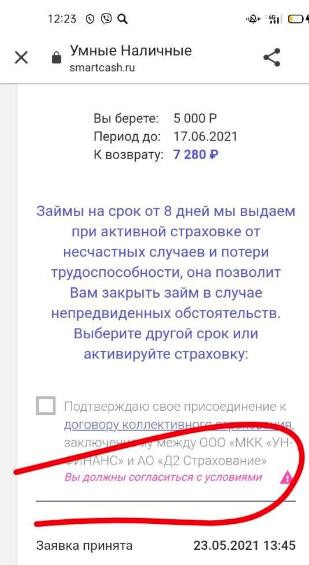

Выше представлен скрин, как один из заемщиков получал займ. Он заплатил больше, чем выдали займ.

Какие дополнительные услуги бывают?

На рынке есть компании, цель которых имеет выдать займ с целым пакетом доп. услуг. Ниже представлен список дополнительных услуг.

- Кредитный рейтинг

- Кредитная история

- Оплата причины отказа

- Услуга Мобильный юрист, юридическая консультация, услуги адвоката

- Страховка на отдых(ВЗР) — пример Кредито24

- Страхование утраты банковской карты

- Страхование жизни

- Получение полиса ОСАГО -пример МКК Кредито24

- Дистанционный сервис записи к врачу

- Наличие задолженности на сайте ФССП

- Просто снятие 5-10 рублей с карты при привязке и возврат денег.

- Услуга кредитный доктор для улучшения кредитной истории

- Комиссия при оплате займа(МКК Финансовая Розница, Целевые финансы)

- СМС Информирование

Как происходит навязывание доп. услуг?

Представьте, вы оформляете заявку на микрозайм. При оформлении вы отмечаете кучу галочек, без которых займ не может быть выдан. Это согласие на обработку персональных данных, согласие о безакцептном списании, согласие с общими условиями кредитования.

А потом после заполнения анкеты или на этапе одобрения займа выясняется, что займ можно получить только при наличии страховки или оформлении других услуг.

Как понять, что возможны дополнительные услуги?

Чтобы понять, возможны ли дополнительные услуги при обращении в определенную организацию, нужно провести анализ отзывов и посмотреть документацию.

Обычно в отзывах к мобильным приложениям или на сайте отзывиков есть свежи отзывы, в которых говорится про навязывание страховки или доп. услуг.

Красным флагом наличия дополнительной страховки является размещение документации про страхование среди документов на сайте микрофинансовой компании.

Вот как это выглядит раздел документации МКК ДО Зарплаты.

По этом разделу явно видно, что возможно навязывание доп. услуг типа «юридическая консультация».

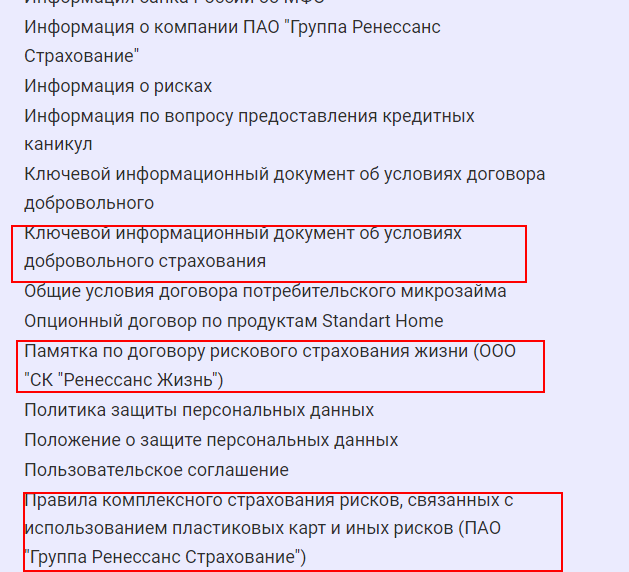

А вот как выглядит раздел документации МКК БалтКредит. По нему можно однозначно судить, что возможно навязывание услуг типа Страхование при выдаче займа.

Также при оформлении займа по различным галочкам страховки(типа соглашаюсь с условиями договора коллективного кредитования), которые нужно поставить для оформления, можно понять, что будет страховка.

Как отказаться от дополнительных услуг?

Лучше не ставить соотв. галочки и обходить МКК с доп. услугами стороной. Тогда проблемы отказа от доп. услуг не будет.

Если же вы все таки получили доп. услуги, то от некоторых из них можно отказаться.

Ниже приведена таблица доп. услуг и возможности отказа.

| Название услуги | Можно ли отказаться |

|---|---|

| Кредитная история | Нельзя отказаться после получения документа |

| Кредитный рейтинг | Нельзя отказаться после получения документа |

| Оплата причины отказа | Нельзя отказаться, когда информация предоставлена |

| Юридическая консультация | Возможен отказ, нужно читать правила оказания - везде разные |

| Страховка ВЗР | Обычно отказаться нельзя |

| Страхование жизни, здоровья, несчастных случае, болезней | Обычно можно отказаться в течение 14 дней - периода охлаждения |

| Страхование утраты банковской карты | Можно отказаться, если есть информация в правилах страхования |

| Полис ОСАГО | Можно отказаться |

| Сервисы записи к врачу | Можно |

| Наличие задолженности на сайте ФССП | нельзя после получения отчета |

| Кредитный доктор | Нельзя |

| Комиссия при оплате займа | Деньги не вернуть, если это не бесплатный способ погашения займа |

Основная услуга, которую обычно можно получить при выдаче займа — страхование жизни, здоровья, потеря работы.

Есть небольшая уловка, к которой можно прибегнуть при оформлении займа, если без страховки деньги получить не представляется возможным.

Небольшой лайфхак как не платить недобросовестным МФО, которые не дают отказаться от страховки.

Способ работает, если в у вас карта Тинькофф.

- Подтверждаете карту на начальном этапе (когда списывают и возвращают рубль).

- Заходите в приложение банка и в настройках карты нажимаете «заморозить». Это запрет на любые списания с карты. Её в любой момент можно разморозить.

- Затем оформляете заём, мфо переводит всю сумму займа и пытается снять плату за страховку, но не может. А поскольку договор страхования считается заключенным только после оплаты страховой премии, то никакого договора страхования у вас и нет.

Эта уловка возможно работает и с картами других банков, если у них есть услуга заморозки.

В любом случае потом МФО может вас включить в черный список клиентов — вы там получить займ уже не сможете.

В заключение

Предупрежден — значит вооружен. При оформлении займа нужно обязательно знать о различных уловках и доп. услугах МКК, которые увеличивают стоимость займа. Это поможет получить заем без лишних дополнительных трат.

Нужно обращаться в правильные организации, чтоб не попасть в ситуацию, которая показана выше на скрине у заемщика — когда сумма займа меньше, чем сумма страховки.

Спасибо за статью. Можно ли произвести отказ от страховки по микрозайму и вернуть деньги, если прошло более 14 дней?