Что такое кредитные каникулы для участников СВО

7 октября октября 2022 года принят специальный закон, который предлагает снижение ставки и отсрочку платежей для участников СВО. Более подробно требования к заемщику и необходимые документы можно почитать в законе.

Заявка на кредитные каникулы может быть подана заемщиком во время срока кредита, но не позднее 31.12.2023. Возможно далее срок может быть продлен.

Если кратко при предоставлении кредитных каникул:

- По потребительским кредитам и займам, а также по кредитным картам устанавливается процентная ставка в размере 2/3 от среднерыночного значения полной стоимости кредита, установленного Банком России на дату обращения за каникулами (но не выше изначальной процентной ставки по договору)

- По ипотеке ставка не снижается

- Останавливается исполнительное производство по исполнению судебных актов, актов других органов и должностных лиц, направленных на возврат просроченной задолженности по кредитному договору военнослужащего или членов семьи военнослужащего.

- В случае смерти военнослужащего на поле боя или в результате ранения кредит будет прощен, т.е. родственники не обязаны платить кредит

Среднерыночное значение полной стоимости кредита — это ставка, которая установлена ЦБ РФ. Поглядеть ее можно на данной странице на указанную дату.

Данная ставка будет зависеть от типа кредита(потреб, авто, карта), а также от срока.

Возьмем для примера данные от 16 мая 2023 года. Имеем для кредитов до 100 тыс. руб. — ставка 18,760%

Т.е. при обращении в банк ставка будет уменьшена до значения

Кредитные и каникулы и досрочное погашение

При обращении заемщика за кредитными каникулами согласно вышеуказанного закона Банк, МФО или другой кредитор направляет заемщику новый график платежей до завершения кредитных каникул.

В этом графике появляется так называемый льготный период — когда платежи по кредиту равны 0. Срок кредита увеличивается на срок льготного периода.

Срок льготного периода устанавливается банком по своему: например срок мобилизации / контракта / срок участия в СВО + 30 дней + срок лечения / реабилитации.

Основные особенности льготного периода:

- Во время льготного периода проценты по кредиту не начисляются

- Льготный период может быть оформлен задним числом — тогда банк пересчитает график. Те платежи, которые заемщик выплатил в льготный период оформляются в виде досрочных погашений.

- В случае досрочного погашения в льготный период деньги списываются в оплату основного долга полностью без вычета процентов.

Последний пункт актуален для Сбербанка особенно — в Сбербанке част суммы досрочного погашения идет на выплату процентов, поэтому досрочное погашение менее эффективно.

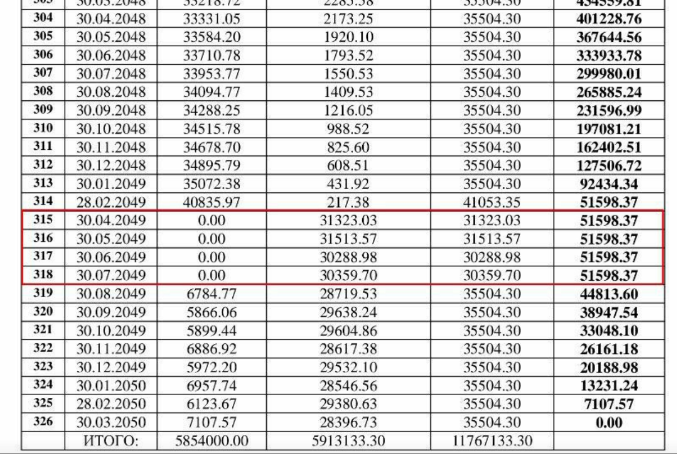

На картинке выше представлен график кредитных каникул Сбербанка. По нему видно, что досрочные погашения пошли в уменьшение остатка долга по кредита, при этом нет никакой уплаты процентов.

Что будет происходит с графиком платежей

График платежей должен увеличиться на срок в месяцах — время кредитных каникул. Т.е. срок кредита вырастет, но переплата не должна вырасти.

По ипотечным договорам неоплаченные платежи переносятся в конец графика погашения в том же размере. Т.е. нужно взять платежи, которые были во время кредитных каникул и добавить их к концу графика.

В нашем случае если каникулы оформлены задним числом, то платежи которые уже уплачены идут в конец графика. Заемщик их оплатил — значит сумма к оплате равна 0.

Проблемы при пересчете графика при кредитных каникулах

Следует понимать, что на данный момент нет закона, который обязывал бы банк пересчитывать график платежей по определенным формулам.

Банк рассчитывает график платежей с кредитными каникулами по алгоритмам, известным только банку. Т.е. банк считает как хочет.

С этим могут быть связаны проблемы. Для графиков, указанных выше срок кредита был 360 месяцев.

После были сделаны досрочные погашения с уменьшением срока. Новый срок кредита стал 285 месяцев до отсрочки платежа. После отсрочки банк изменил тип досрочных погашений с уменьшением срока на тип уменьшение суммы ежемесячного платежа.

В результате скорость погашения кредита снизилась, так как платеж снизился. Что привело к существенному увеличению переплаты по кредиту. До кредитных каникул переплата была 5 274 316.68, после стала 5 913 113 рублей. Разница более 600 000 рублей. Это не выгодно для заемщика.

В заключение

Отсрочка платежа в виде кредитных каникул в принципе выгодна для заемщика. Но график погашения становится непонятным. Банк может его пересчитать вполне невыгодным для заемщика, поэтому нужно внимательно сравнить графики до и после кредитных каникул и сравнить переплату.

Если переплата увеличилась — это повод обратиться в банк с претензией и потом к финансовому омбудсмену.

Однако стоит понимать, то алгоритм пересчета графика по кредиту нигде не регламентирован и банк будет настаивать на своей правоте.

Вопросы и ответы по кредитным каникулам для участников СВО

Как прекратить действие кредитных каникул?

Можно ли оформить кредитные каникулы добровольцам СВО?

Как получить кредитные каникулы участнику СВО?

Могу ли я закрыть кредит досрочно как участник сво

Используемая литература

- Федеральный закон от 07.10.2022 № 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации» Ссылка на закон http://actual.pravo.gov.ru/text.html#pnum=0001202210070001

- Разъяснение ЦБ РФ О кредитных каникулах https://www.cbr.ru/press/event/?id=14199

- Разъяснения банка ВТБ о Кредитных каникулах для участников СВО. https://www.vtb.ru/personal/kreditnye-kanikuly/

Спасибо за пояснение. У меня тоже со Сбербанком были проблемы при расчете досрочного погашения при кредитных каникулах. Считали неверно то срок то новые досрочные погашения. Благодаря вашей статье удалось решить эти проблемы и теперь все верно на графике отображается. Досрочное погашение стало выгодным для меня.