Как банк устанавливает ставку по вкладу?

Со второй половины 2019 года наметилась тенденция по снижению ставок банковских вкладов. Процесс пока продолжается и в новом году. Это расстраивает многих вкладчиков, которые рассматривают депозит как единственный инструмент сохранения и приумножения капитала.

Банковский вклад для обычного человека – это возможность сохранить свои сбережения от обесценивания за счет начисляемого дохода в виде процентов. А для банка это инструмент привлечения денег для осуществления банковской деятельности:

- кредитования населения, предприятий и организаций;

- участие в инвестиционных проектах;

- развитие собственного бизнеса и пр.

Деньги, как и любой другой товар, имеет свою цену. За возможность пользоваться средствами клиента банк платит проценты. Это и есть стоимость привлечения денег. Соответственно, чтобы заплатить за использование чужих денег, банк должен сначала на них заработать.

Например, он может привлечь вклад под 5 % годовых, а выдать кредит уже под 12 %. Разница – доход банка. Но из этих денег он должен оплатить свои текущие затраты, создать резервы. Из оставшейся суммы банк часть прибыли оставит себе, часть передаст вкладчику в виде платы за использование его денег.

Банк заинтересован в том, чтобы заплатить минимальную цену за привлекаемый капитал. Тогда чистая прибыль от использования средств будет максимальной. Но такую идеальную стратегию не дает осуществить множество факторов, с которыми банк должен считаться и учитывать их при расчете ставки.

Любая финансово-кредитная организация использует несколько источников привлечения денег. Кроме депозитов от физических и юридических лиц это:

- Кредиты Центробанка под процент, не меньше, чем ключевая ставка.

- Кредиты от других коммерческих банков под процент, не меньше, чем от Центробанка.

Чтобы привлечение денег во вклады стало выгодной для банка операцией, он должен заплатить за этот источник меньше, чем за два других. В некоторых случаях можно встретить ставку по депозитам выше, чем, например, ключевая ставка ЦБ. Но это повод внимательнее присмотреться к банку и его финансовому положению.

Почему ставка падает?

Рассмотрим основные факторы, которые влияют на падение ставки по вкладам. Один из них был озвучен выше – ключевая ставка ЦБ. Но кроме него есть еще несколько. Разберем механизмы влияния каждого фактора на итоговый размер доходности депозита.

Ключевая ставка ЦБ

Ключевая ставка – один из основных показателей, который принимает участие в расчете банковских ставок по вкладам. Это минимальный процент, под который коммерческий банк может взять кредит в ЦБ.

На февраль 2020 г. ключевая ставка была равна 6 %. Значит, банк должен заработать на полученных деньгах не меньше этой величины. В реальности больше, чтобы по итогам года получить чистую прибыль, которую можно направить на дальнейшее развитие своей деятельности.

На полученные от Центробанка деньги коммерческий банк выдает кредиты под более высокий процент, зарабатывает на разнице и погашает долг перед ЦБ. А привлечение денег вкладчиков несет дополнительные издержки: страхование в АСВ (Агентство по страхованию вкладов), обслуживание клиента. Использование этого источника должно быть выгодно банку.

Именно поэтому крупнейшие финансово-кредитные организации, которые без труда получают кредиты в Центробанке, предлагают по обычным вкладам доходность ниже ключевой ставки ЦБ:

| Показатели | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. |

|---|---|---|---|---|---|

| Ключевая ставка, % | 11 | 10 | 7,75 | 7,75 | 6,25 |

| Базовый уровень доходности вкладов, % | – | 6,689 | 6,865 | 6,211 | 6,423 |

Пояснения к таблице:

- Ключевая ставка взята с сайта Центробанка на конец отчетного года.

- Базовый уровень доходности взят с сайта Центробанка на март отчетного года, т. к. реакция банков на изменение ключевой ставки не бывает мгновенной.

Макро- и микроэкономическая ситуация

На величину ставки влияют внешние и внутренние факторы в стране и мире:

Инфляция и инфляционные ожидания.

По итогам 2019 г. инфляция в стране по данным Росстата составила 3 %. Прогноз до 2024 г. – не выше 4 %. При таком сценарии ставки по вкладу будут держаться в районе инфляционных значений. Более высокий процент не выгоден банку, более низкий – вкладчику. На фоне снижения доходности депозитов в 2019 г. наметилась тенденция по уходу физических лиц на фондовый рынок, где можно заработать больше при сопоставимом с депозитом риске (например, на ОФЗ).

Снижение инфляции ведет к снижению банковской ставки по депозиту. Для примера, рассмотрим, как менялась ставка по вкладам в Сбербанке (вклад Сохраняй) за период с 2011 по 2019 годы:

| Показатели | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| Инфляция, % | 6,1 | 6,58 | 6,45 | 11,36 | 12,9 | 5,4 | 2,5 | 4,3 | 3 |

| Номинальная доходность по вкладу, % | 5,25 | 7 | 5,8 | 8,1 | 7,55 | 5,75 | 4,4 | 4,7 | 4,25 |

| Реальная доходность по вкладу, % | -0,85 | 0,42 | -0,65 | -3,26 | -5,15 | 0,35 | 1,9 | 0,4 | 1,25 |

* До 2013 г. использовалась ставка рефинансирования, с 2013 г. – ключевая ставка ЦБ.

В период резкого обесценивания денег в 2014 году, ставка по вкладу стала значительно ниже уровня инфляции. И только начиная с 2016 года, когда ситуация стабилизировалась, она ненамного превысила ее.

Экономическая и политическая ситуации.

Стабильная экономическая ситуация в стране приводит к уменьшению ставок по депозитам. Люди нацеливаются на накопление, сбережение средств. Банки не испытывают недостатка в привлеченных ресурсах и не применяют дополнительные средства для стимулирования открытия депозитов.

Санкции со стороны иностранных государств, признаки надвигающегося финансового кризиса и другие негативные явления могут привести к повышению банковских ставок по вкладам. Люди боятся повторения 1998 г., когда потеряли свои сбережения. Поэтому при появлении слухов о кризисе начинают закрывать депозиты, перестают делать сбережения, больше тратят, тем самым разгоняют инфляцию. Центробанк с помощью повышения ключевой ставки пытается ее сдержать. Доходность по вкладам растет.

Сейчас наблюдается обратная картина, когда санкции продолжают действовать, но ставки по вкладам падают. На это повлияло сразу несколько взаимосвязанных факторов. За последние годы экономика приспособилась и не так остро реагирует на давление. Предприятия нашли новых поставщиков и покупателей. Снизилась зависимость от импорта. Это привело к стабилизации в экономике, снижению инфляции и ключевой ставки.

Условия по вкладу

На доходность депозита влияют условия привлечения вклада:

Срок и сумма.

Банк не держит деньги вкладчиков у себя в хранилище. Он их размещает с целью получения прибыли. Например, выдает кредиты, инвестирует и т. д. Поэтому вклады, которые привлекаются на длительный срок и в большой сумме, будут иметь доходность выше, чем небольшие депозиты на короткий срок.

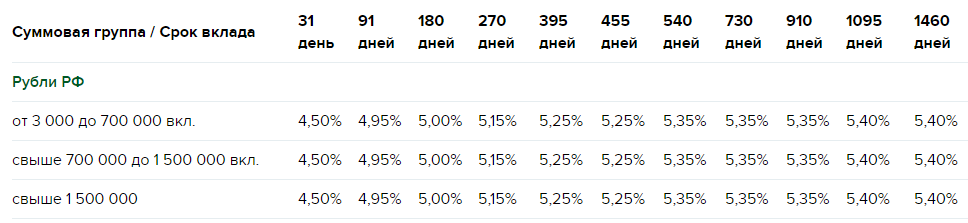

Например, в Альфа-Банке четко прослеживается эта закономерность:

Но не у всех банков правило работает. Например, Россельхозбанк увеличивает доходность только с повышением срока вклада:

Сроки выплаты процентов.

Банки предлагают несколько вариантов выплаты процентов по вкладу:

- в конце срока;

- ежемесячная выплата на отдельный счет;

- ежемесячная выплата с капитализацией.

Рассмотрим на примере вклада “Доходный” от Россельхозбанка, как сроки выплаты процентов влияют на доходность. Условия:

- сумма – 50 000 руб.;

- срок – 395 дней;

- ставка с выплатой процентов в конце срока – 5,55 %;

- ставка с выплатой процентов каждый месяц (капитализация) – 5,25 %.

| Показатели | Ставка с выплатой процентов в конце срока | Ставка с выплатой процентов каждый месяц |

|---|---|---|

| Сумма к получению | 52 988,54 руб. | 52 901 ,94 |

| Эффективная % ставка | 5,54 % | 5,38 % |

Капитализация – это начисление процентов не только на сумму вклада, но и на начисленные ранее проценты. Если бы ставки в обоих вариантах были одинаковые, то доходность второго получилась бы выше. Но банк снизил ставку с учетом капитализации на 0,3 %, и первый вариант оказался выгоднее. У других банков с учетом их условий расчеты могут показать иные результаты.

Возможность досрочного снятия.

Досрочное закрытие депозита или частичное снятие вклада не приветствуются банками. Они не могут свободно распоряжаться привлеченными деньгами, потому что их могут потребовать в любой момент. Поэтому банки делают такие вклады менее привлекательными по доходности.

Например, в Сбербанке вклад Сохраняй дает до 4,5 %, но не разрешает частичного снятия денег. А по вкладу Управляй клиент получит только до 3,8 %, но может снимать средства до неснижаемого остатка.

Практически все банки в случае досрочного закрытия депозита выплачивают только ставку “до востребования”, а это до 0,01 %.

Чем грозит высокая ставка по вкладам?

Высокие ставки по депозитам не всегда повод радоваться. Если при ключевой ставке в 6 %, банк предлагает разместить средства под 8 % и выше, стоит изучить возможные причины такой щедрости. Например:

- банку сложно получить кредит в Центробанке из-за несоответствия требованиям регулятора, поэтому он пытается привлечь деньги клиентов;

- проблемы с показателями финансовой отчетности, решить которые призваны вкладчики;

- заранее продуманная схема отъема денег у клиентов, когда банк изначально не собирается возвращать их;

- новый банк на рынке, который заинтересован получить свою долю прибыли.

Роста ставок можно ожидать и при неблагоприятной экономической ситуации в стране. Например, в кризисный 2014 год размер ставки достиг 14,35 % в декабре. Для сравнения в относительно стабильном 2019 г. – от 6,45 % в начале года до 5,47 % в конце. Информация с сайта ЦБ: https://cbr.ru/statistics/pdko/int_rat/.

Чтобы понять, какая ставка считается высокой, надо сравнить ее с базовой доходностью вклада. Превышение на 2 и более пунктов – повод насторожиться. Базовый уровень ежемесячно рассчитывает Центробанк по данным крупнейших банков страны и публикует на своем сайте. Например, в феврале 2020 г. он равен:

Размер ставки может упасть вплоть до отрицательного уровня. Для нашей страны это явление тоже стало реальностью. В 2019 г. многие банки прекратили принимать вклады в евро из-за отрицательных ставок в Европейском центральном банке. Некоторые, например, банк Авангард, ввели комиссии за ведение счета.

Заключение

Банковский депозит нельзя рассматривать в качестве эффективного инструмента для приумножения денег. Он помогает сохранить, но не заработать. Мнимая высокая доходность в некоторые годы нашей истории после расчетов оказывалась нулевой или отрицательной из-за такой же высокой инфляции. И далеко не только от банка зависит размер ставки по вкладу.