Почему это важно?

Нередко люди сталкиваются с ситуацией, когда ставка по кредиту или ипотеке увеличивается. Это оказывается сюрпризом для заемщика. Увеличение ставки выгодно для получателя кредита, т.к. он заплатит большую сумму процентов банку. Суммарная переплата по кредиту увеличится. Чтобы этого избежать, нужно знать основные случаи, при которых ставка может быть увеличена.

? Банки очень часто практикуют увеличение ставки, т.к. это помогает повысить их доход.

Увеличение ставки при отказе от страхования

Банк может в одностороннем порядке увеличить процентную ставку при отказе от страховки. Это касается как ипотеки, так и потребительских кредитов. В одностороннем порядке банк не может повысить процентную ставку — так сказано во многих общих условиях кредитования. Это касается документа под названием «Индивидуальные условия кредитования». Т.е. банк может при расчете процентов по кредиту использовать ставки, которые прописаны в данном документе И ТОЛЬКО. Использование других ставок будет противоречить договору.

Однако во многих банках при заключении договора ставка определяется как базовая ставка минус дисконт. Дисконт или скидка возможны только при наличии договора страхования.

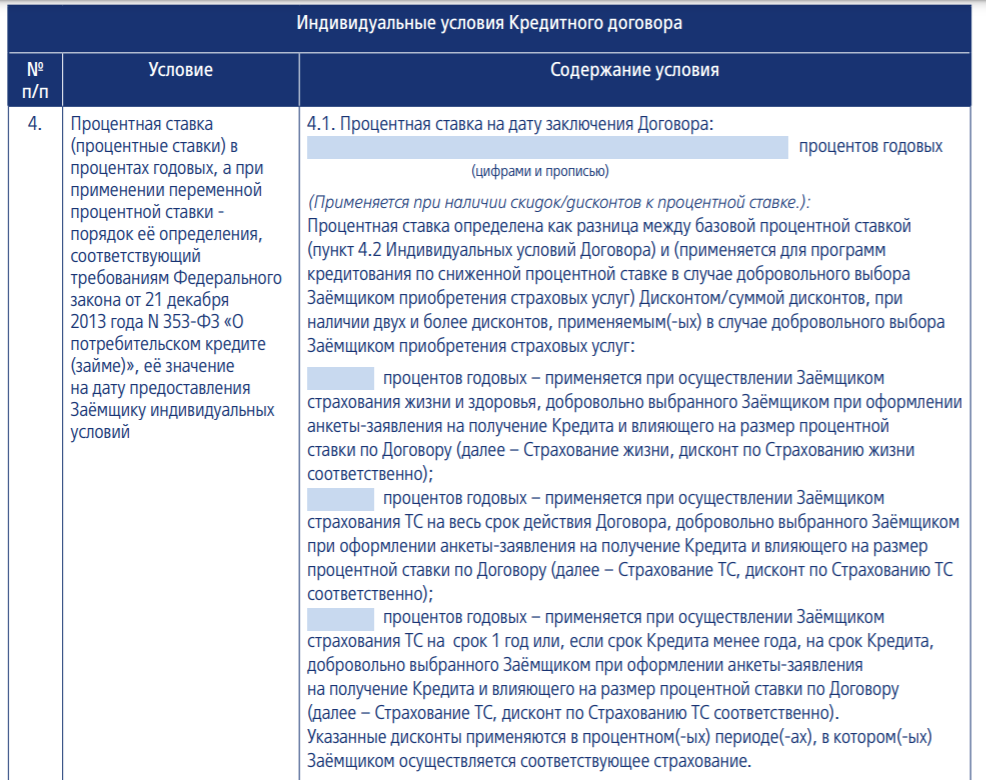

Для примера возьмем банк ВТБ. Вот как выглядят индивидуальные условия кредитования(ставки не заполнены)

Для ВТБ базовая ставка заметно выше, чем ставка с учетом дисконта. А дисконт возможен только при наличии страховки. Без страховки скидки нет график платежей по кредиту будет рассчитан с помощью повышенной процентной ставки.

Тут есть небольшой лайфак по сохранению уменьшенной ставки. Можно заключить договор страхования, получить низкую ставку. В течение 14 дней (период охлаждения) заключить новый договор страхования с другой страховой(перечень аккредитованных страховых есть на сайте банка) по более низкой ставке, чем договор предложенный банком(можно заключить на весь срок или на 1 год). Написать заявление на отказ страховки по кредиту в период охлаждения и предоставить новый договор. Страховая сумма по новому договору должна быть не меньше, чем в старом договоре!

При этом новый договор должен содержать страховку тех же рисков, что и договор страхования предложенный банком. Тогда вероятность сохранения процентной ставки остается.

При предоставлении банку новой страховки банку нужно приложить следующий пакет документов:

- Уведомление о заключении договора страхования

- Копию полиса страхования

- Квитанцию об оплате

- Правила страхования. Их обязаны выдать по первому требованию в страховой или же они обычно размещены на сайте страховой компании. Ссылка на них есть в полисе

Уведомление лучше отправлять заказным письмом через почту России. Согласно ст. 165.1 ГК РФ будет считаться надлежаще уведомленным, даже если он не получит письмо.

Увеличение ставки по условиям договора.

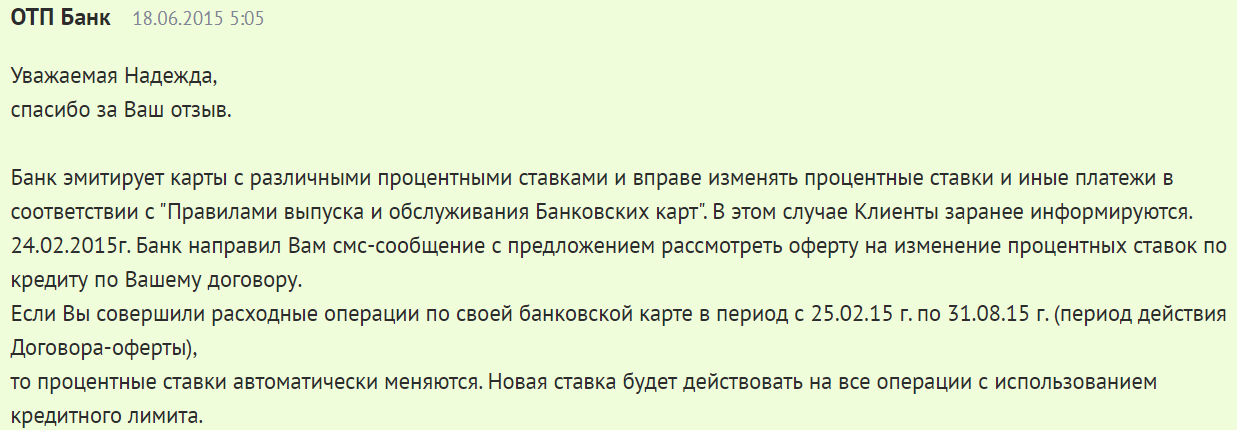

Практику одностороннего увеличения процентной ставки по действующим кредитным картам практикует банк ОТП. Он направляет заемщикам СМС сообщение о принятии оферты, согласно которой процентная ставка увеличивается.

Вот пример ответа ОТП банка на жалобу о увеличении ставки.

Т.е. как только вы совершаете операцию по карте — вы принимаете оферту и кредит уже выдается по новой ставке.

Если вы не согласны — закрывайте карту или просто не пользуйтесь ей. Обычно такие стоит обходить стороной и внимательно читать «Правила выпуска и обслуживания кредитных карт».

Подобные действия практикует также банк Русский стандарт. Поэтому нужно обходить стороной и этот банк.

Изменение ставки прописано в кредитном договоре

Бывают такие банки, которые действуют не совсем честно.

В договоре о потребительском кредите в некоторых банках есть пункт, по которому банк может направить заемщику информацию об изменении условий договора. Т.е. банк может в одностороннем порядке поменять ставку, но должен предупредить об этом заёмщика. Размер ставки является существенным условием кредитного договора.

Тут все не так просто. Указание в договоре о возможности изменения процентной ставки в одностороннем порядке может противоречить закону и может быть оспорено в суде(см. постановление Президиума ВАС РФ в постановлении от 06.03.2012 № 13567/11 по делу № А71-10080/2010-Г33 в отношении ничтожности самого условия договора, позволяющего банку изменить процентную ставку в одностороннем порядке.

)

Поэтому в большинстве кредитных договоров сейчас такого пункта нет. Но раньше были, например в банке Русский стандарт.

Повышение ставки обычно происходит по ипотеке в случае отказа от страхования. Это прописано в кредитном договоре.

В заключение

Перед получением кредита нужно внимательно✅ читать отзывы о банке или МФО, касающиеся изменения процентных ставок. Особенно внимательно следует читать индивидуальные условия кредитования и правила выпуска и обслуживания банковских карт.

См. также: Что такое индивидуальные условия кредитования?

К примеру, кредитку Русский Стандарт или ОТП я бы не открыл из-за частого желания этих банков нажиться на заемщиках с помощью больших ставок по карточным кредитам.

При выборе варианта кредита со страховкой по низкой ставке или без но с высокой ставкой нужно считать переплату. Иногда кредит по высокой ставке оказывается выгоднее, чем вариант со страховкой. Нужно все правильно посчитать. Более подробно этот вопрос разбираю в видео ниже.