Зачем нужна оценка при выдаче кредита

Одним из вариантов обеспечения кредита является залог движимого и недвижимого имущества. Оно передается документально кредитору до момента полного погашения кредита заемщиком. В случае неплатежеспособности последнего банк имеет право реализовать предмет залога и вернуть свой капитал.

Но принимать в качестве обеспечения любое имущество кредитор не будет. Его цель – максимально снизить риски потери денег. Если заемщик не может расплатиться по долгам, банк заинтересован как можно быстрее продать предмет залога. А это можно сделать только с ликвидным имуществом, т. е. тем, которое пользуется спросом на рынке и легко находит своих покупателей.

Например, продать квартиру эконом-класса в Москве, в шаговой доступности от станции метро, с развитой инфраструктурой можно без проблем в короткие сроки. Этого нельзя сказать об элитном жилье на окраине, откуда до первых признаков цивилизации придется добираться через пробки на личном или общественном транспорте.

С целью определения ликвидности, а также конкретной стоимости объекта на текущий момент времени проводится его оценка. Это профессиональный вид деятельности, который регулируется законодательством РФ.

Не только банк заинтересован в оценке. Заемщик заранее может сориентироваться по сумме кредита, который одобрит банк. А в случае оформления ипотеки еще и определить, насколько адекватную цену запрашивает за жилье продавец.

Так как, в основном, предметом залога становится жилая недвижимость, далее мы будем рассматривать процедуру оценки именно для таких объектов. Законом “Об оценочной деятельности в РФ” (ст. 7) определено, что приоритетное право на определение принадлежит рыночной стоимости, если в договоре не указан другой вид стоимости. Для банка при принятии решения о выдаче кредита клиенту интересна еще и ликвидационная стоимость. Он одобряет кредит на сумму, не превышающую любую из оценочных стоимостей.

Рыночная стоимость – цена, по которой продавец согласен продать объект, а покупатель его купить. При этом никто не оказывает давление на стороны сделки, все участники получили необходимую информацию, и на цену не влияют никакие чрезвычайные обстоятельства. Если какое-то из перечисленных условий не выполняется, то цена не будет считаться рыночной.

Ликвидационная стоимость – цена, по которой объект недвижимости может быть продан на рынке в короткие сроки. В отличие от рыночной стоимости здесь учитываются чрезвычайные обстоятельства, под влиянием которых продавец вынужден продать объект.

Процедура оценки

Главным документом, который составляется по результатам оценочной деятельности, является отчет об оценке. Именно в нем содержится полная информация о предмете залога и обосновывается его рыночная и ликвидационная стоимости.

Нормативно-правовое регулирование оценочной деятельности:

- Закон “Об оценочной деятельности в РФ”.

- Федеральные стандарты оценки (ФСО).

- Методические рекомендации “Оценка имущественных активов для целей залога”

- Стандарт ипотечного кредитования, разработанный ДОМ.РФ при участии Центробанка и банков.

Два последних документа не носят обязательного характера. Некоторые банки разрабатывают свои требования к оценке предмета залога, но они не противоречат закону и федеральным стандартам.

Требования к оценщику

Банк для оценки предмета залога привлекает профессиональных оценщиков: физическое или юридическое лицо. Физическое лицо может действовать самостоятельно или заключить трудовой договор с оценочной компанией.

Требования к оценщику-физическому лицу:

- Наличие квалификационного аттестата, который выдается человеку со стажем работы в сфере оценки не менее 3-х лет. Действует 3 года. Аттестат разрешает заниматься конкретным направлением деятельности: оценка недвижимости, оценка движимого имущества и оценка бизнеса. Каждые 3 года оценщик должен пересдавать квалификационный экзамен и подтверждать квалификацию.

- Членство в одной из саморегулируемых организаций оценщиков. СРО – это некоммерческая организация, которая создается для регулирования и контроля деятельности оценщиков. Признается таковой после включения в государственный реестр.

- Страхование ответственности с целью покрытия возможных убытков, которые может причинить оценщик своими непрофессиональными действиями клиенту. Договор страхования заключается минимум на 1 год и на сумму не менее 300 тыс. руб.

Оценочная компания, которая заключает с клиентом договор на оценку, обязана:

- иметь минимум двух штатных оценщиков, отвечающих требованиям законодательства;

- застраховать свою ответственность на срок не менее года и на сумму от 5 млн руб.

Перечисленные требования могут быть расширены. Например, в Стандарте ипотечного кредитования, разработанного ДОМ.РФ, содержатся дополнительные условия:

- в отношении оценщика – отсутствие судимости, аннулированных аттестатов, судебных решений, дисциплинарных взысканий, связанных с оценочной деятельностью;

- в отношении оценочной компании – отсутствие процесса ликвидации или банкротства.

Закон не ограничивает заказчика в выборе оценщика. На практике банки рекомендуют обращаться к аккредитованным у них компаниям и ИП. Например, в списке Сбербанка таких насчитывается почти 3 000. Оплата услуг оценщика осуществляется полностью за счет заемщика.

Документы для оценки

До начала проведения оценки заказчик предоставляет оценщику комплект документов:

- паспорт;

- технический и кадастровый паспорта на объект недвижимости;

- договор купли-продажи, акт приема-передачи;

- правоустанавливающие документы.

Оценщик вправе затребовать и другие документы. Например, подтверждающие перепланировку, поэтажные планы и экспликация помещений и др.

Этапы оценки

Законом установлено, что оценщик может выбирать подходы и методы оценки недвижимости. При определении рыночной стоимости жилого объекта в основном используют сравнительный (рыночный) подход. Этапы его применения:

- Выезд оценщика на объект. Визуальное изучение технических характеристик дома и квартиры, ее состояния, местоположения объекта оценки. Сравнение увиденного с документами (технический и кадастровый паспорта, поэтажный план, экспликация). Проведение фотосъемки. Выявление дефектов, следов перепланировки.

- Анализ рынка недвижимости в том сегменте, где находится оцениваемая квартира (например, рынок жилой недвижимости г. Москвы). Выявление тенденций изменения цен, изучение состояния спроса и предложения, прогнозов экспертов.

- Выбор объектов-аналогов, по которым известны цены сделок купли-продажи и которые максимально похожи на оцениваемый объект за исключением нескольких параметров. На все объекты должны быть ссылки (карта местонахождения, объявления о продаже на досках объявлений, контакты продавца).

- Выявление всех характеристик, по которым оцениваемая квартира отличается от аналогов. Выбирают только те параметры, которые оказывают влияние на цену.

- Проведение корректировки цены продажи объектов-аналогов в соответствии с выявленными различиями с оцениваемой квартирой.

- Согласование результатов расчета и выведение итоговой величины стоимости. Оформление отчета об оценке.

Срок проведения оценки – от 1 до 5 дней.

Требования к отчету об оценке

Чтобы отчет оценщика имел юридическую силу, он должен быть составлен в соответствии с требованиями законодательства, в частности ФСО №3 “Требования к отчету по оценке”:

- Срок действия – 6 месяцев.

- Может быть в электронном или бумажном виде. Бумажный отчет должен быть пронумерован, прошит, скреплен подписями и печатью исполнителей. Электронный – пронумерован и скреплен усиленной квалифицированной электронной подписью.

- Вся информация из отчета, которая влияет на стоимость объекта, должна быть подтверждена документами, фотографиями, расчетами.

Содержание отчета:

- задание на оценку;

- стандарты оценки, которые применялись оценщиком в работе;

- принятые допущения;

- сведения о заказчике отчета и исполнителе-оценщике, привлеченных экспертах;

- описание оцениваемого объекта;

- анализ факторов, которые оказывают влияние на стоимость объекта;

- процесс оценки с обоснованием применения подходов и методов, расчетом итоговой стоимости;

- согласование результатов;

- приложения (копии исходных документов, фотографии и пр.)

Факторы оценки жилья в Москве

Итоговая величина стоимости оцениваемой квартиры зависит от ценообразующих факторов. Они могут как увеличить, так и уменьшить результат оценки. Рассмотрим основные из них.

Местоположение

Ценообразующие факторы:

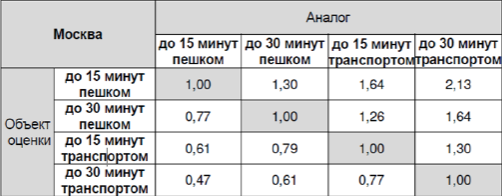

Транспортная доступность.

Для Москвы актуально наличие станции метро в пешей доступности от жилья. Такие квартиры будут оцениваться дороже. На цену оказывает влияние не только наличие существующей станции, но и строящейся или планируемой.

Многие оценщики в своей работе руководствуются Справочником оценщика недвижимости под редакцией Лейфера Л.А. В нем даются такие корректирующие коэффициенты по близости к метро:

Инфраструктура

На стоимость оказывают существенное влияние наличие парковки, огороженной территории, площадок для детей и занятия спортом, в пешей доступности парков, скверов, социальных объектов (детские сады, школы, магазины, поликлиники, отделения банков и пр.), состояние подъездных путей.

Оценщик применит понижающий коэффициент к стоимости, если квартира расположена в промышленном районе с плохой экологией.

Технические характеристики здания

Факторы, влияющие на стоимость квартиры:

Этажность.

Наименьшем спросом пользуются первые и последние этажи. Однако для элитных комплексов Москвы фактор этажности имеет свои особенности. Например, наличие собственного входа, земельного участка для 1-го этажа, наоборот, приводят к повышающему коэффициенту. Верхние этажи могут обладать увеличенным остеклением, возможностью установки каминов, уникальным видом из окна, что тоже скажется на увеличении стоимости квартиры.

Материал стен.

Традиционно, кирпичные или монолитно-кирпичные дома пользуются повышенным спросом, поэтому оценщик применит повышающий коэффициент.

Год постройки и серия дома.

Год постройки используют вместе с классификацией домов по категориям:

- “сталинка”;

- “хрущевка”;

- новостройка.

Квартиры старого фонда оцениваются дешевле новостроек, потому что технические, эксплуатационные и экономические характеристики не отвечают современным требованиям и стандартам. Для Москвы актуален фактор участия дома в программе реновации, который приводит к завышению цен по сравнению с обычной “хрущевкой”.

Технические характеристики квартиры

К таким характеристикам относятся:

- Площадь кухни. Для потенциальных покупателей жилья площадь кухни в квартире является значимым фактором. Большая площадь увеличивает оценочную стоимость. Ассоциация развития рынка недвижимости “СтатРиелт”, аналитикой которой пользуются оценщики, вводят поправочный коэффициент в 3 – 6 % в зависимости от площади кухни.

- Наличие балкона/лоджии. Справочник оценщика недвижимости рекомендует на 6 % увеличивать стоимость при наличии балкона/лоджии.

Факторы, увеличивающие стоимость жилья:

- изолированные комнаты;

- квадратная форма комнат;

- выход окон на разные стороны;

- панорамный вид из окна.

Факторы, уменьшающие стоимость квартиры:

- смежные комнаты;

- совмещенный санузел;

- некрасивый вид из окна (на дорогу, стену другого дома, промышленные объекты);

- незаконная перепланировка (многие банки вообще не выдают кредиты,если в отчете описан такой факт).

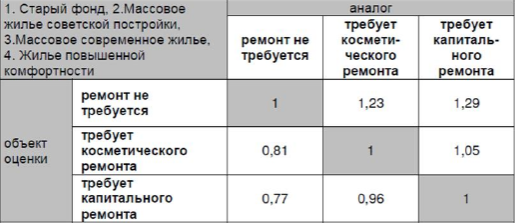

Состояние квартиры

Состояние и качество отделки – существенные факторы ценообразования. Справочник оценщика недвижимости по потребности в ремонте делит квартиры на:

По типу отделки:

- без отделки;

- бюджетный;

- современный;

- комфортный;

- элитный.

Как повысить оценочную стоимость предмета залога

Отчет должен содержать выводы о ликвидности объекта. Для этого оценщик анализирует вышеописанные факторы, которые оказывают на этот параметр наибольшее влияние.

Методические рекомендации “Оценка имущественных активов для целей залога” рекомендуют определять ликвидность в зависимости от срока реализации имущества на рынке по рыночной стоимости и использовать градацию:

| Показатель ликвидности | Высокая | Средняя | Низкая |

|---|---|---|---|

| Примерный срок реализации, мес. | 1 – 2 | 3 – 6 | 7 – 18 |

Возможность повышения ликвидности и оценочной стоимости квартиры зависит от того, кто заказывает отчет об оценке. Если это делает собственник жилья (например, для передачи имущества в залог с целью получения нецелевого кредита), то увеличить стоимость квартиры можно путем:

- проведения текущего или капитального ремонта;

- узаконивания перепланировки;

- улучшения технических характеристик помещений, например, звукоизоляция стен, создание условий круглогодичной комфортной температуры (кондиционеры, современные радиаторы и пр.)

Если оценку заказывает будущий ипотечный заемщик, то вариантом увеличения оценочной стоимости покупаемой квартиры может только повторный заказ отчета в другой компании. Улучшение результата не гарантировано.

Заключение

Оценка – процедура, избежать которую у заемщика не получится, если он передает в залог банку жилую недвижимость. Причем, выгода от нее очевидна и для кредитных организаций, и для самого заемщика. А понимание, как происходит определение стоимости объекта, какие факторы влияют на цену, поможет лучше ориентироваться на рынке недвижимости не только заемщикам, но и обычным продавцам и покупателям недвижимости.